El contexto en el que se desarrolló la actividad porcícola de LATAM en 2022 estuvo enmarcado bajo los elevados precios de las materias primas, que dispararon los costos de producción. Asimismo, la coyuntura económica internacional que trajo consigo unos niveles récord de inflación, entre otros desajustes macroeconómicos, contribuyó también a la volatilidad de los precios y a la afectación de los índices de rentabilidad de los porcicultores.

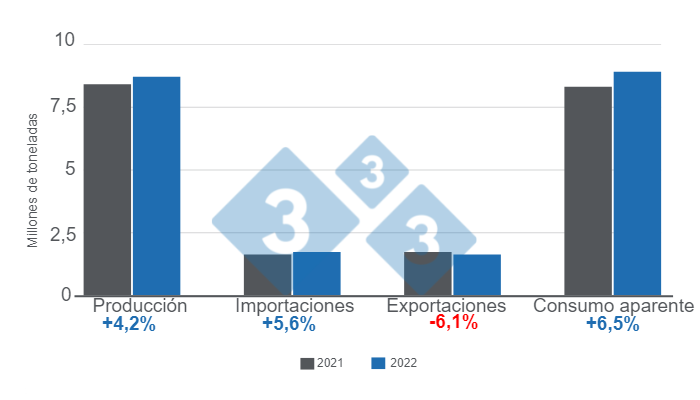

A simple vista podríamos imaginar un panorama muy sombrío para la porcicultura de la región en el último año, el cual supondríamos que estaría acompañado de unos resultados muy negativos. Sin embargo, al consolidar los indicadores fundamentales y comparándolos respecto a 2021, se observaron incrementos de 4,2% para la producción, y de 5,6% en el volumen de las importaciones, que contrastan con la caída de 6,1% en las exportaciones (Gráfico 1).

Lo anterior nos permite entrever quizá uno de los aspectos más destacados del sector porcicultor latinoamericano en 2022, que refiere un importante aumento del consumo aparente, el cual se fundamentó en la fuerte demanda que acompañó a la carne de cerdo a lo largo del año, gracias a su favorabilidad en cuanto a los precios al consumidor, que directa o indirectamente contribuyó con el crecimiento de las producciones locales (no obstante, el aumento sostenido de las importaciones), logrando así una mayor participación de estas dentro del consumo aparente para el total de LATAM, pasando de 80,2% en 2021 a 80,4% en 2022, en tanto que la participación de las importaciones se redujo de 19,8% a 19,6% en su orden (Gráfico 2).

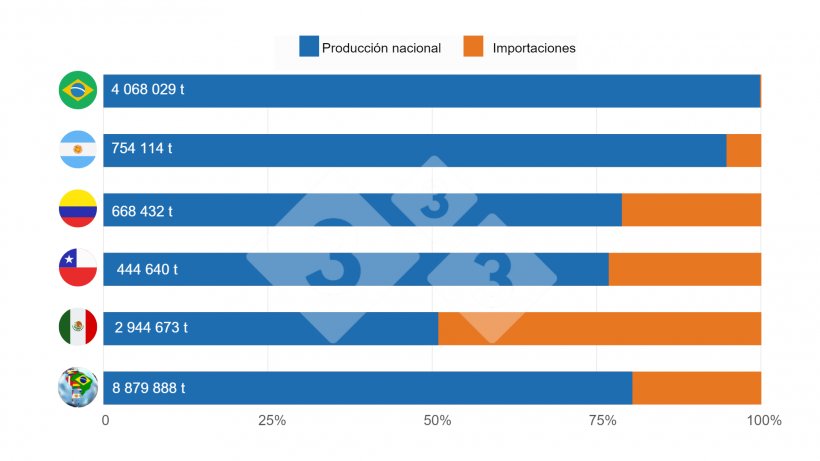

Ahora bien, es importante destacar los casos de Chile y Argentina, quienes crecieron en consumo gracias al aumento de sus producciones locales y no vía importaciones como en años anteriores, logrando abastecer así una mayor porción del mercado con su propia producción. Brasil y Colombia mantuvieron sus proporciones entre la participación del producto nacional y el importado, con leves diferencias respecto a 2021, mientras que México fue el país que más cedió terreno a las importaciones en 2022, al pasar de una participación de 51,8 a 50,9% en su orden (Gráfico 3).

En este punto, es interesante ver como aun cuando diferentes analistas de mercado consideraban hace algún tiempo que el abrir las puertas a las importaciones de carne de cerdo sería atentar contra las producciones nacionales, estas han seguido creciendo y conquistando una mayor proporción de los crecientes mercados internos y en algunos casos hasta compitiendo con las importaciones.

Incluso México, cuyo nivel de producto importado ha aumentado a un ritmo constante en los últimos años y que lo llevó a posicionarse como el segundo importador de carne de cerdo a nivel mundial, no ha permitido que el avasallante volumen de estas mine el desarrollo y expansión de la producción porcícola nacional, más aún cuando el país centroamericano tiene la proporción más ajustada entre la oferta de la producción nacional y la de producto importado para abastecer su mercado interno.

A manera de conclusión

El aumento de la demanda de carne de cerdo fue un factor común que contribuyó al impulso del sector porcicultor latinoamericano en el último año, lo cual podemos corroborar con los resultados alcanzados, que a su vez nos permiten proyectar la porcicultura de la región con muy buenas expectativas para este 2023, dado el mayor posicionamiento de la carne de cerdo en el consumo de los hogares y la tendencia hacia lograr una participación más amplia de las producciones nacionales dentro de los mercados internos. Asimismo, debemos estar pendientes acerca del desarrollo de los brotes de Influenza Aviar en LATAM, puesto que, de prolongarse esta emergencia sanitaria, estaríamos quizá ante un posible “efecto sustitución” que eventualmente podría potencializar aún más la demanda, y por ende el consumo de carne de cerdo, al disminuir los inventarios de aves de corral a causa de esta enfermedad.